2022-2023年度初級經(jīng)濟(jì)師《初級經(jīng)濟(jì)師財政稅收》考前沖刺考點解析 初級農(nóng)產(chǎn)品收購的稅務(wù)處理與政策要點

隨著2022-2023年度初級經(jīng)濟(jì)師考試的臨近,《初級經(jīng)濟(jì)師財政稅收》科目中關(guān)于初級農(nóng)產(chǎn)品收購的稅務(wù)處理成為考生需要重點掌握的內(nèi)容之一。初級農(nóng)產(chǎn)品收購不僅涉及增值稅、企業(yè)所得稅等核心稅種的計算,還與國家的農(nóng)業(yè)扶持政策、發(fā)票管理緊密相關(guān)。本文將對這一考點進(jìn)行系統(tǒng)梳理與解析,助力考生考前沖刺。

一、初級農(nóng)產(chǎn)品的定義與范圍

根據(jù)我國相關(guān)稅收法規(guī),初級農(nóng)產(chǎn)品是指從事農(nóng)業(yè)生產(chǎn)的單位和個人生產(chǎn)的未經(jīng)加工或僅經(jīng)過簡單加工的各類農(nóng)產(chǎn)品。主要包括:植物類(如糧食、蔬菜、茶葉、水果)、動物類(如畜禽、水產(chǎn)品)、微生物類及其初級加工品(如面粉、大米、鮮奶)。明確范圍是進(jìn)行正確稅務(wù)處理的前提。

二、增值稅處理的核心政策

- 免稅政策:農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)的初級農(nóng)產(chǎn)品,免征增值稅。這是國家支持農(nóng)業(yè)發(fā)展的重要體現(xiàn)。

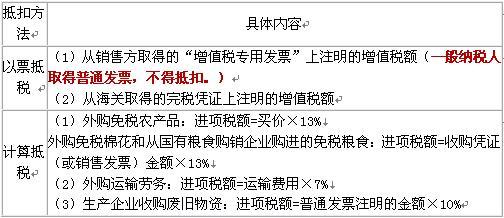

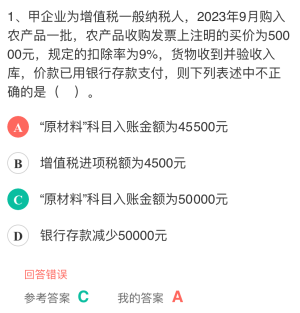

- 進(jìn)項稅額抵扣:一般納稅人從農(nóng)業(yè)生產(chǎn)者手中收購免稅的初級農(nóng)產(chǎn)品,或者從小規(guī)模納稅人處取得按3%征收率開具的專用發(fā)票,可以憑農(nóng)產(chǎn)品收購發(fā)票或銷售發(fā)票上注明的買價,按9%的扣除率計算抵扣進(jìn)項稅額。計算公式為:進(jìn)項稅額 = 買價 × 9%。

- 加計抵扣政策:對于購進(jìn)用于生產(chǎn)或委托加工13%稅率貨物的農(nóng)產(chǎn)品,在依9%扣除率計算進(jìn)項稅的基礎(chǔ)上,還可以再加計1%進(jìn)行抵扣,實際扣除率達(dá)到10%。這是近年來重要的稅收優(yōu)惠,需熟練掌握適用條件與計算。

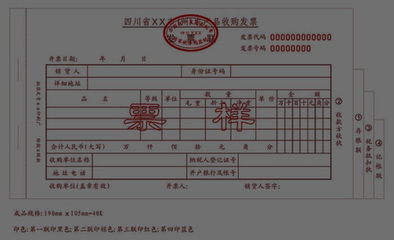

三、收購發(fā)票的使用與管理

收購發(fā)票(或銷售發(fā)票)是抵扣進(jìn)項稅額的關(guān)鍵憑證。企業(yè)向農(nóng)業(yè)生產(chǎn)者個人收購其自產(chǎn)農(nóng)產(chǎn)品時,可自行開具收購發(fā)票,并據(jù)此計算抵扣。發(fā)票內(nèi)容必須真實、完整,注明售貨人信息、產(chǎn)品名稱、數(shù)量、單價、金額等。稅務(wù)機(jī)關(guān)對此類發(fā)票的檢查較為嚴(yán)格,虛開或管理不善將導(dǎo)致無法抵扣甚至面臨處罰。

四、企業(yè)所得稅相關(guān)政策

企業(yè)從事農(nóng)、林、牧、漁業(yè)項目的所得,可以享受免征或減征企業(yè)所得稅的優(yōu)惠。具體范圍依據(jù)《企業(yè)所得稅法實施條例》及相關(guān)目錄。收購初級農(nóng)產(chǎn)品后直接銷售或進(jìn)行初加工(如分揀、包裝)的所得,通常也符合稅收優(yōu)惠條件,但深加工所得一般不享受免稅。考生需注意區(qū)分不同環(huán)節(jié)的稅務(wù)待遇。

五、考前沖刺要點與答題技巧

- 精準(zhǔn)記憶扣除率:9%的基本扣除率和生產(chǎn)13%稅率貨物時的加計1%政策是高頻計算題考點。

- 區(qū)分不同銷售主體:向“農(nóng)業(yè)生產(chǎn)者”收購與向“流通企業(yè)”收購,稅務(wù)處理截然不同,前者可計算抵扣,后者憑專用發(fā)票抵扣。

- 關(guān)注政策時效:考試通常基于當(dāng)前有效的稅收政策,但需注意題目是否設(shè)定特殊時間點。

- 綜合案例分析:考題可能將農(nóng)產(chǎn)品收購與組成計稅價格、納稅義務(wù)發(fā)生時間、發(fā)票違章處理等知識點結(jié)合,要求綜合判斷。

###

初級農(nóng)產(chǎn)品收購的財政稅收處理,融合了特定行業(yè)的稅收優(yōu)惠與常規(guī)的增值稅、企業(yè)所得稅原理,是檢驗考生對稅收政策靈活運用能力的典型考點。在考前沖刺階段,建議考生結(jié)合歷年真題,重點演練相關(guān)計算題和案例分析題,厘清政策細(xì)節(jié)和邏輯鏈條,方能在考場上從容應(yīng)對,順利通過《初級經(jīng)濟(jì)師財政稅收》科目的考核。

如若轉(zhuǎn)載,請注明出處:http://www.asia8.cn/product/53.html

更新時間:2026-01-05 15:30:48