2010年《初級經濟法》解讀 流轉稅法律制度下的初級農產品收購

在2010年的《初級經濟法》課程體系中,流轉稅法律制度是其中的重要組成部分,而初級農產品的收購問題,則是該制度下增值稅政策的一個關鍵實踐環節。本章節旨在厘清相關法律概念,明確稅收征管原則,并對納稅人(特別是從事農產品收購的企業)的涉稅行為提供指導。

需要明確“初級農產品”的法律界定。根據相關稅收法規,初級農產品通常指來源于農業的初級產品,即在農業活動中直接獲得的未經大規模加工的產品,如種植業、畜牧業、漁業生產的產品。具體范圍由國務院財政、稅務主管部門聯合發布的相關目錄進行界定。這一界定是適用后續稅收優惠政策的前提。

核心內容圍繞增值稅展開。我國增值稅制度對農業生產者銷售自產的初級農產品給予了稅收優惠。根據當時(及現行稅法精神)的規定,農業生產者銷售自產農產品免征增值稅。這一政策旨在鼓勵農業生產,減輕農民負擔。

對于收購方,即企業納稅人而言,當他們向農業生產者收購其自產的初級農產品時,稅收處理則有所不同:

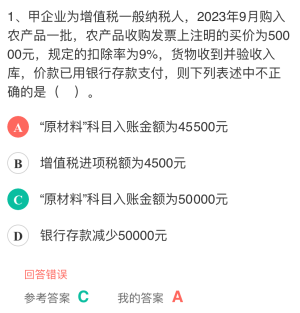

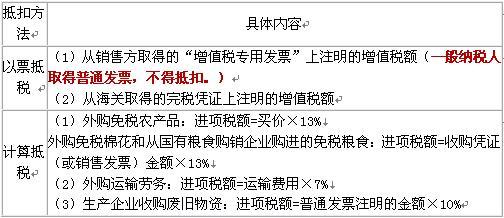

- 進項稅額抵扣:收購方可以根據農產品收購發票或者銷售發票上注明的農產品買價,按照規定的扣除率(當時為13%)計算進項稅額,并予以抵扣。計算公式通常為:進項稅額 = 買價 × 扣除率。這是流轉稅法律制度中一項重要的優惠政策,旨在支持以農產品為原料的加工和流通企業,降低其稅收成本。

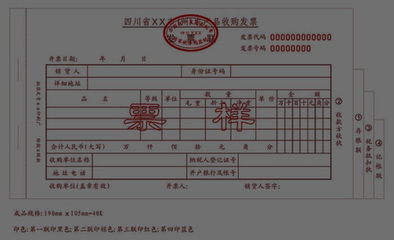

- 發票管理:收購企業必須按規定開具或取得合法的收購憑證。向農業生產者個人收購時,通常可自行開具經主管稅務機關批準使用的收購發票,并以此作為抵扣憑證和記賬依據。發票的規范使用是稅收征管的重要環節,也是企業稅務合規的關鍵。

- 納稅義務:收購企業將收購的農產品用于銷售或進一步加工后銷售,需要就其銷售行為計算銷項稅額。其當期應納增值稅額,即為銷項稅額減去準予抵扣的進項稅額(包括收購農產品抵扣的進項)后的余額。

本章節還會強調區分“初級農產品”與“經加工后的農產品”。對于經過腌制、切割、包裝等一定加工程序的產品,可能不再被視為初級農產品,其適用的增值稅稅率和抵扣規則可能發生變化,收購方需準確判斷,避免稅務風險。

2010年《初級經濟法》中關于初級農產品收購的流轉稅法律制度,核心在于通過增值稅的“征”與“抵”相結合,構建了一個既扶持農業生產,又促進農產品流通和工業加工的稅收政策框架。理解和掌握這些規定,對于從事農產品相關業務的企業合規經營與稅務籌劃至關重要。學員需要重點把握初級農產品的范圍、向生產者收購的進項抵扣計算以及相關發票管理要求,從而將法律知識應用于實際的財務與稅務工作之中。

如若轉載,請注明出處:http://www.asia8.cn/product/50.html

更新時間:2026-01-05 23:46:09